Kasım ayının sonunda, 16thG20 liderleri Brisbane'e girip fotoğraf çekimleri için poz verdi, bazı önerileri onayladı, Rusya Devlet Başkanı Vladimir Putin’in yuvarlak olarak onaylanmamasını gösterip tekrar dışarı çıktılar. Her şey çok hızlıydı, Finansal İstikrar Kurulunun “Küresel Sistemik Olarak Önemli Bankaların Karar Verme Kayıplarını Yutma Kapasitesi Yeterliliğini” damgalarken, neyi desteklediklerini bilmiyor olabilirlerdi.

Russell Napier, ZeroHedge'de yazıyor“paranın öldüğü gün” olarak adlandırdı. Her durumda, mevduatın para olarak öldüğü gün olabilir. Yazmayan ya da “saç kesimi” verilemeyen madeni paraların ve kağıt faturaların aksine, Napier, artık mevduatların “ticari bankaların sermaye yapısının bir parçası” olduğunu söylüyor. Bu, megabanks'ı kurtarmak için “içeri girebilecekleri” ya da el konabilecekleri anlamına geliyor. türev bahislerden yanlış gitti.

Büyük ve riskli türevlerin kumarhanesinde reçineye yerine, yeni kurallar Bankaların türevlerinin birbirlerine karşı yükümlülüklerinin ödenmesine öncelik verilmesi, herkesin önünde. Bu sadece kamuya açık ve özel emanetçileri değil, aynı zamanda “kurtarma kefaleti” tahvilleri olarak adlandırılan en son kurtarma oyunu için hedef pazar olan emeklilik fonlarını da içermektedir.

“Kefalet”, gelecekteki hükümet kurtarma işlemlerinden kaçınılması ve başarısız olamayacak kadar büyük (TBTF) ortadan kaldırılması olarak satıldı. Ancak büyük bankalar alacaklılarının fonlarını kamulaştırmak suretiyle işte tutuldukları için TBTF'yi kurumsallaştırıyor.

Başka bir dağınık bankacılık kriziyle uğraşmak istemeyen ve yasal olarak elden çıkarıldığını görmekten mutlu olan bankacılar ve politikacılar için temiz bir çözüm. Ancak bir kurtarma işleminin kamu için bir kurtarma işleminden daha kötü sonuçları olabilir. Vergileriniz yükselirse, muhtemelen faturaları ödeyebileceksiniz. Banka hesabınız veya emekli aylığınız silinirse, caddede dolaşabilir veya evcil hayvanlarınızla yemek paylaşabilirsiniz.

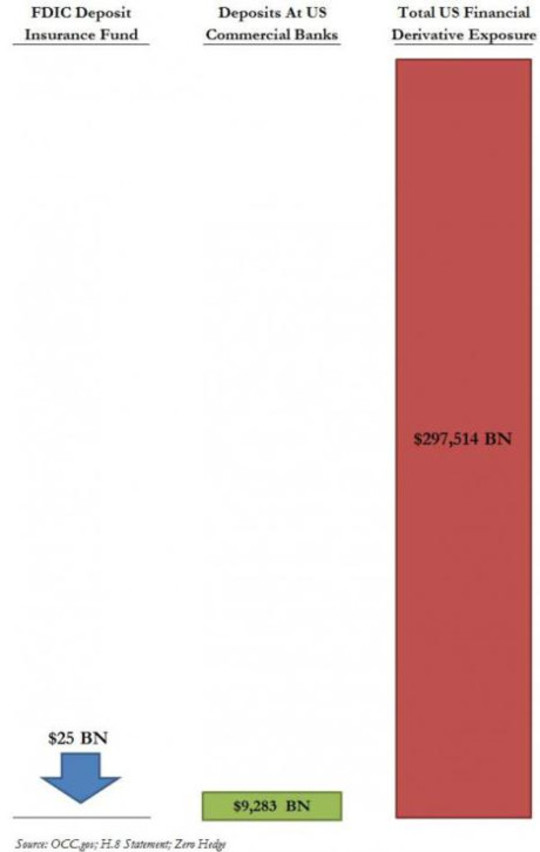

Teoride, ABD doları cinsinden ABD doları cinsinden mevduatlar federal mevduat sigortası tarafından korunmaktadır; ancak, hem ABD hem de Avrupa'daki mevduat sigortası fonları, özellikle türev taleplerin hesaba katıldığı durumlarda, aşırı derecede fonlanıyor. Sorun grafikten grafiksel olarak gösteriliyor. bir Mart ayında 2013 ZeroHedge yayın:

Bundan başka, yeni kurtarma hükümlerine ve temsil ettikleri güç değiştirmeye baktıktan sonra daha fazlası.

Düz İngilizce olarak Kefalet

Artık küresel olarak bankacılığı düzenleyen Finansal İstikrar Kurulu (FSB), 7'lerin sonundaki Asya krizinden sonra yalnızca danışma kapasitesinde organize edilen bir grup G1990 maliye bakanı ve merkez bankası yöneticisi olarak başladı. Resmi olmasa da, yetkileri, G2008 liderlerinin kurallarını onaylamak için bir araya getirildiği 20 krizinden sonra hukukun gücünü etkili bir şekilde aldı. Bu ritüel şimdi her yıl oluyorG20 liderleri ile özel bankacılık sisteminin istikrarını korumaya yönelik kurallar belirten kurallar kullanıyorlardı;

Uluslararası Para Fonu makalesine göre “Kefaletten Kefalete Kadar: Sistemik Finansal Kurumların Zorunlu Borçlarının Yeniden Yapılanması"

[B] ailede. . . Tehdit edici bir otoritenin (teminatlı sermaye gereklilikleri gibi sözleşmeye bağlı düzenlemelerin aksine), teminatsız borcunu silerek ve / veya sermayeye dönüştürerek yeniden yapılandırılması için yasal bir otoritedir. Yasal kurtarma kuvveti, sıkıntılı kurumun derhal yeniden sermayelendirilmesi ve yeniden yapılandırılması amaçlanmaktadır.

Dil biraz belirsiz, ancak dikkat edilmesi gereken bazı noktalar:

- Eskiden “iflas” olarak adlandırılan şey şimdi “karar verme süreci” dir. Bankanın iflası, borçlarını sermayeye çevirme hilesiyle “çözülür”. Borçlu TBTF bankaları “teminatsız borçları” ile “derhal yeniden sermayelendirilecekler”, böylece her zamanki gibi işlerine devam edebilecekler.

- “Teminatsız borç” mevduat içerirHerhangi bir bankanın teminatsız borcunun en büyük sınıfı. İcracı olmayan banka, paramızı özkaynaklarına dönüştürerek - piyasada değersiz hale gelebilecek ya da yıllardır çözüme kavuşturma işlemlerinde bağlanabilecek banka borsaları - çözücüsü olacaktır.

- Güç yasaldır. Kıbrıs tarzı el koyma yasa haline gelmek içindir.

- Kapitalist bir ekonomideki iflas işletmelerinin daha az iflas ettiği gibi varlıklarının satılması ve kapılarının kapatılması yerine, “zombi” bankaları hayatta kalmaya ve her ne pahasına olursa olsun işletmeye açılmaya devam edecek - ve maliyetler yine karşılanacak bize.

En Son Döndürme: “Kefalet Edilemez” Tahvillerle Emekli Maaşlarını Risk Altına Almak

İlk önce vergi dolarımız için geldiler. Hükümetler “artık kurtarma yok” ilan ettiklerinde para yatırma işlemlerine geldiler. Buna karşı bir halkın tepkisi olduğunda, FSB iflasa yatırılmadan önce feda edilecek bir “menkul kıymet tamponu” ile geldi. İçinde kefalet düzeninin son sunumuTBTF bankalarının, iflas durumunda, özkaynak veya özkaynaklara dönüştürülebilir bonolar şeklinde risk ağırlıklı varlıklarının% 16-20’ine eşit bir tampon tutmaları gerekmektedir.

“Şarta bağlı bonolar”, “kefalet bonoları” veya “kefalet bonoları” olarak adlandırılan bu menkul kıymetler, söz konusu baskıda, bono sahiplerinin belirli koşulların gerçekleşmesi durumunda (özellikle bankanın iflas etmesi gibi) sözleşmeye bağlı olarak (yasal olarak zorlanmak yerine) kabul ettiklerini söylemektedir. ), borç verenin parası banka sermayesine çevrilecektir.

Bununla birlikte, risk ağırlıklı varlıkların% 20'i bile büyük türevlerin çöküşünde bir megabank geliştirmek için yeterli olmayabilir. Ve biz halkımız hala bu tahvillerin hedef pazarı, bu sefer emekli aylığı fonlarımızla.

Peterson Institute of International Economics'ten bir politika özeti “Kefalet Menkul Kıymetleri Neden Aptal Altın?”, Avinash Persaud uyardı“Önemli bir tehlike, emeklileri otobüsün altına iterek vergi mükelleflerinin tasarruf edeceğidir.".

Bu ilk olmayacak. Matt Taibbi'nin Eylül 2013 tarihli "Emeklilik Fonlarını Yağma“Emekli maaşı fonları, Wall Street'in çarpışma öncesi yıllarda sahtekarlığa dayalı ipoteğe dayalı menkul kıymetleri bıraktığı en çok hedeflenen emicilerden bazılarıydı.”

Wall Street merkezli emeklilik fonu yöneticileri, son krizde muazzam meblağlar kaybediyor olsalar da, bir sonraki ikisine de daha tedbirli davranmak zorunda kalmayacaklar. Tüm emeklilik fonları, geri dönüşlerin iyi olduğu zamanlarda yapılan taahhütlerle mücadele ediyor ve bu yüksek getiri oranlarını almak genellikle risk almak anlamına geliyor.

Uzun vadeli bono sahibi olan emeklilik fonları ve sigorta şirketleri dışında, kefalet tahvilleri için hangi pazarın olacağı açık değildir. Şu anda, koşullu sermaye bonosu sahiplerinin çoğu, bir krizin ilk belirtisinde cıvatalanma riski taşıyan kısa vadeli kazançlara odaklanan yatırımcılardır. 2008'te de benzer tahvilleri tutan yatırımcılar ağır zararlar aldı. İçinde Potansiyel yatırımcılardan Reuters örneklemesibirçok kişi bu riski tekrar almayacaklarını söyledi. Bankalar ve “gölge” bankalar, “bulaşıcılık korkusu” nedeniyle kefalet bonosu alıcıları olarak özellikle dışlanır: birbirlerinin tahvillerini tutarlarsa, hepsi birlikte düşebilir.

Emekli aylığı fonlarının düşüp düşmediği belli değil.

Türev Casinoyu Tamamlama: FDIC'ye Güvenmeyin

Tüm bunlara dokunulmaz ve dokunulmamış olarak tutulmuş ve bankanın türev bahisleri üzerindeki borçları vardır ve bunlar TBTF bankalarının en fazla maruz kaldığı alanı temsil etmektedir. New York Times'a göre:

Amerikan bankalarının defterlerinde yaklaşık 280 trilyon dolarlık türev var ve bunlardan en yüksek kazançlarının bir kısmını kendilerinden aldıkları ticaretle kazanıyorlar.

Bu kârların en büyüğü, türevler balonunun çöktüğü zaman en büyük zararlarına dönüşebilir.

Hem 2005 İflas Reformu Yasası hem de Dodd Frank Yasası, türev benzeri taraflar için özel ifşalar sağlayarak, iflas durumunda zararları karşılamak için teminat talep etmeleri için yasal haklar vermektedir. İlk önce dibs alırlar. hatta güvenli devlet ve yerel yönetimlerden önce; ve bu ilk ısırmanın, yukarıdaki tabloda gösterildiği gibi bütün elmayı tüketebilmesi.

Grafik ayrıca, mevduat sahiplerini korumak için FDIC sigorta fonunun yetersizliğini göstermektedir. Bugün ABD’de yayınlanan Mayıs 2013 makalesinde “FDIC, bir Megabank'ın Başarısızlığını Giderebilir? ”, Darrell Delamaide şunu yazdı:

FDIC 'in ele aldığı en büyük başarısızlık 2008’ta Washington Mutual’dı. Ve bu, 307 milyar $ 'lık varlıklar ile oldukça büyük olmasına rağmen, bugün JPMorgan Chase'deki varlıklardaki 2.5 trilyon $' a, Bank of America'daki $ 2.2 trilyon veya Citigroup'taki 1.9 trilyondaki $ XNUMX trilyona kıyasla küçük bir yavruydı.

. . . Tam teşekküllü mali kriz o yılın sonbaharında patlak verdiğinde ve en büyük bankaların ödeme taleplerini tehdit ettiğinde, FDIC’in Citigroup veya Bank of America’yı kurtarması ihtimali yoktu.

Aslında, ABD Hazinesi ve Federal Rezerv'in bankaları kurtarmak için devreye girmesinin nedeni buydu: FDIC bu görevi yerine getirmedi. 2010 Dodd-Frank Yasası'nın bir daha asla yaşanmamasını sağlaması gerekiyordu. Ancak Delamaide’nin yazdığı gibi, “FDIC’in veya herhangi bir düzenleyicinin bunu, özellikle de bir çok bankanın tehdit altında olduğu bir krizin sıcağında, gerçekten başa çıkabileceği konusunda şüpheci” var.

Tüm bu süslü ayak işi türevlerini kumarhanemizin paramızla devam ettirmesi için TBTF bankalarında bir işlem yapmamaktır. Warren Buffett, türevlerine “finansal kitle imha silahları” adını verdi ve birçok yorumcu, oldukları konusunda uyardı. patlamayı bekleyen bir saatli bomba. Bu durumda, mevduatlarımıza, emekli aylığımıza ve kamu yatırım fonlarımıza hepimiz bir “kefaletle” el koymaya maruz kalacaksınız. Belki de paramızı Wall Street'ten çıkarmanın ve kendi bankalarımızı kurmanın vakti gelmiştir - bankalar insanlara hizmet edin çünkü insanlara aittir.

Yazar Hakkında

Ellen Brown bir avukat, kurucusu Kamu Bankacılığı Enstitüsüve en çok satanlar da dahil olmak üzere on iki kitabın yazarı Borç Ağı. içinde Halk Bankası ÇözümüOnun son kitabı, o tarihsel ve küresel başarılı kamu bankacılık modelleri araştırıyor. Her 200 + blog makaleleri altındadır EllenBrown.com.

Ellen Brown bir avukat, kurucusu Kamu Bankacılığı Enstitüsüve en çok satanlar da dahil olmak üzere on iki kitabın yazarı Borç Ağı. içinde Halk Bankası ÇözümüOnun son kitabı, o tarihsel ve küresel başarılı kamu bankacılık modelleri araştırıyor. Her 200 + blog makaleleri altındadır EllenBrown.com.

Bu Yazarın Kitapları

Borç Ağı: Para Sistemimiz Hakkında Şaşırtıcı Gerçekler ve Nasıl Ücretsiz Olabiliriz

Borç Ağı: Para Sistemimiz Hakkında Şaşırtıcı Gerçekler ve Nasıl Ücretsiz Olabiliriz

Ellen Hodgson Brown tarafından.

Daha fazla bilgi için ve / veya bu kitabı sipariş etmek için buraya tıklayın.

Kamu Bankası Çözümü: Tasarruftan Refah'a

Kamu Bankası Çözümü: Tasarruftan Refah'a

Ellen Brown tarafından.

Daha fazla bilgi için ve / veya bu kitabı sipariş etmek için buraya tıklayın.

Yasaklı Tıp: Etkili Toksik Olmayan Kanser Tedavisi Bastırılıyor mu?

Yasaklı Tıp: Etkili Toksik Olmayan Kanser Tedavisi Bastırılıyor mu?

Ellen Hodgson Brown tarafından.

Daha fazla bilgi için ve / veya bu kitabı sipariş etmek için buraya tıklayın.