ermany vardır bir Yunan çıkışının olduğu mesajını gönderdi avro bölgesinden iki kötünün altında olabilir. Yorumlandı Yunan seçmenlerine Ocak 25 seçilmesinden önce, sol parti olarak seçim yapan Syriza, ülkenin borç ve kemer sıkma yükünü hafifletmek için bir platform üzerinde çalışıyor. Berlin bu çabada başarılı olsun veya olmasın, borç Damocles'ın kılıcı Bu, bir sonraki Yunan hükümetinin başında kalacak.

ermany vardır bir Yunan çıkışının olduğu mesajını gönderdi avro bölgesinden iki kötünün altında olabilir. Yorumlandı Yunan seçmenlerine Ocak 25 seçilmesinden önce, sol parti olarak seçim yapan Syriza, ülkenin borç ve kemer sıkma yükünü hafifletmek için bir platform üzerinde çalışıyor. Berlin bu çabada başarılı olsun veya olmasın, borç Damocles'ın kılıcı Bu, bir sonraki Yunan hükümetinin başında kalacak.

Euro bölgesi ülkeleri gergin görünüyor ve piyasalar zaten oy kullandı, euro'yu dokuz yılın en düşük seviyesine gönderiyor Dolara karşı. Bu tehlikeli bir oyundur ve hem Angela Merkel hem de Syriza'nın lideri Alexis Tsipras pazarlarla oynayabileceklerini düşünüyor.

Ekonomik açıdan bakıldığında, Yunanistan borçlarıyla ilgili tüm tartışma yankılanıyor Ezop'un “kıç gölgesi” ile ilgili masalı - Efemera'nın üstündeki bir satır, eldeki asıl konuyu bulanıklaştırma riskini taşıyor. İki ana senaryo tartışılmaktadır. Birincisi Merkel'in tercih ettiği seçenek, Almanya ve Yunan hükümetinin iyi davranması ve mevcut borç yönetimi düzenlemesini kabul etmesi. İkincisi, Syriza, seçildiği takdirde borcun bir kısmının mahsup edilmesini isteyeceğini belirtir.

Syriza, bunu Almanya'nın rızasıyla veya onayının olmadan yapacağı konusunda ısrar ediyor. Almanya, bunun yapılması durumunda Yunanistan'ın herhangi bir maddi yardım alamayacağını ve bu nedenle avro bölgesi dışına çıkacağını yineledi.

Canavarı evcilleştirme

Yunanistan borçlarının çok büyük olduğu doğru. Ancak belirli koşullar altında yönetilebilir hale gelebilir. Göre IMF'nin Dünya Ekonomik GörünümüYunanistan'ın devlet borcu 300 milyar euro ya da GSYİH'nın% 174'inde.

Avronun ilk yılında, Yunanistan borç yükü% 102 seviyesindeydi. 97'in ikinci yarısının ve 2003'in başlangıcının bir seçim öncesi dönemi olmasına rağmen, 99'ta% 2004 ve 2003'ta% 2004'a düşmüştür. 2004’ten bu yana kamu borcu fırladı.

IMF

IMF

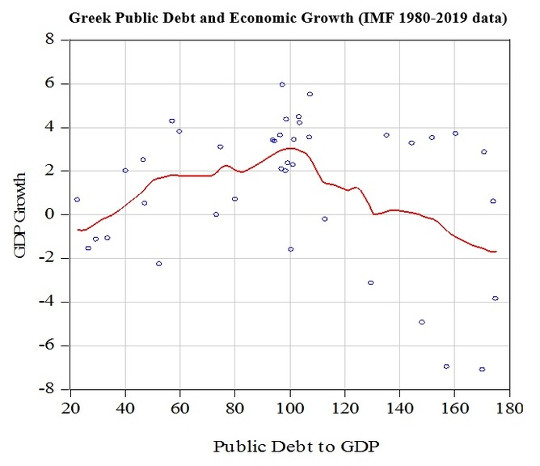

Yukarıdaki grafik yüksek Yunan devlet borcunda neyin yanlış olduğunu gösteriyor. % 100'ten az bir borç yükü, pozitif ekonomik büyüme ile ilişkilidir. % 100'ten fazlaysa, ekonomik büyümeyi geciktirir. Görülebileceği gibi, büyüme kaybı yılda% 4'ten fazladır.

Bunun nedeni çok basit. Daha yüksek kamu borcu, faiz oranı riski artarsa daha yüksek faiz oranları ve hatta daha da yüksek gerektirir. Yunanistan'da, on yıllık tahvil oranı - hükümetin yatırımcılara paralarını ödünç vermesi oranı - 10'teki ikinci kurtarmadan hemen önce 2010'teki% 40'ten% 2012'ten% X'e yükselmiştir. Mevcut küresel ekonomik ortamda,% 10'ten yüksek oranlar iflasa eşdeğerdir. Yunanistan'ın bugünkü oranı% 10 ve seçimden önce artması bekleniyor.

Devletin borçlanma faiz oranları özel sektörün borçlanma faiz oranlarını etkilemezse, bu büyük bir sorun olmaz. Genel bir kural olarak, özel borçlanma oranı en az% 2 daha yüksektir. Yunanistan kriz yıllarında, uzun vadeli faiz oranları 8.26'te% 2010, 14.86'te% 2011, 22.43'te% 2012 ve 13.26'te% 2013 olarak belirlenmiştir. Böylece, büyük bir kamu borcu özel sektörün borçlanma oranlarını arttırmaktadır. özel yatırımlarda düşüşe neden olmak ve ekonomik büyüme.

Siyaseti Düşürmek

Sorun borç değil kendiliğinden o zaman, ancak borçlanma oranlarına etkisi. Sonuncusu politik belirsizlikten etkilenir. Bu nedenle ABD ve Japonya gibi yüksek açıkları olan ülkelerin borçlarını Yunanistan'dan çok daha düşük oranlarda finanse edebiliyorlar: pazar asla temerrüde düşmeyeceklerini varsayıyor. Yunanistan'daki son politik belirsizlik piyasaları gerçekten çok gerginleştiriyor. Ekonomik akıl yürütme politik tartışma söylemini güçlendirirse piyasalar sakinleşir.

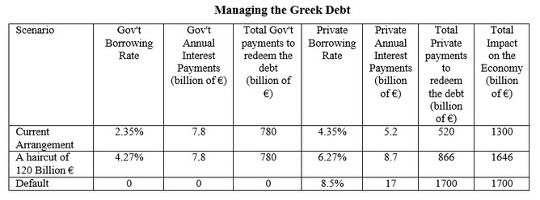

Aşağıdaki tablo iki senaryonun (Almanlar tarafından tercih edilen bir statüko veya bir Syriza borcu zararı) etkilerini ve bunların kamu ve özel borçlanma maliyetlerine etkilerini göstermektedir. Ayrıca, tüm Yunan hükümeti borcunun kesilmesine eşdeğer olan tek taraflı bir temerrüt senaryosunu da içerir.

Eurostat verilerine göre, 2014'te Yunanistan, borcuna hizmet vermek için 7.8 milyar euro ödedi. Kurtarma için elverişli şartlar sayesinde, örtük faiz oranı avro bölgesindeki en düşük oranlardan biri olan 2.35% 'dir.

Yazar, Yazar sağladı

Yazar, Yazar sağladı

Syriza borç indiriminin borcun GSYİH'ye oranının% 100'e düşmesini sağladığını varsayacağız. Bu, 120 milyar avroluk bir düşüşe yol açacak ve bunun sonucunda hem kamu sektörünün hem de özel sektörün borçlanma oranlarını artıracak, çünkü yatırımcıların karşı karşıya olduğu riski artırıyor. Ne kadar büyüdüğü tahmin edilemez. Bununla birlikte,% 2.35'ten% 4.27'e olan mütevazı bir artışın, kamu maliyesi üzerinde mevcut durumla hemen hemen aynı ekonomik etkisi olacaktır. Bugün, birçok ülke oranlardan borç alıyor % 4.27'ten daha yüksek.

Ancak, iki seçeneğin özel borçlanma maliyetleri üzerinde aynı etkisi yoktur. Halen, şahıslar ve şirketler tarafından borçlanılan özel Yunan borcu, 200 milyar Euro'dur. Mevcut düzenlemelerle, yıllık faiz ödemeleri 5.2 milyar Euro tutarındadır. Burada varsayıldığı gibi borçlanma indirimi ile bu, 8.7 milyar avroya yükselecek. Statüko daha sonra bir saç kesimi için tercih görünüyor. (Bir temerrütün söz konusu olmadığını belirtmeye değer çünkü% 8.5 oranındaki (görece) mütevazı faiz oranlarında bile maliyet yıllık 17 milyar Euro olacak).

Almanya, paranın etkili bir şekilde Alman vergi mükelleflerine ait olduğunu belirtti. Bununla birlikte, faiz oranı% 4.27'e yükseltilmişse, bir indirim mutlaka vatandaşlarına zarar vermez. Aslında, yeni Yunan hükümeti ile daha yüksek bir oran müzakere edilirse, mevcut düzenlemeden daha karlı olurdu.

Basitçe söylemek gerekirse, Yunanistan - ve aslında Almanya - Avrupa borcunu paramparça etmeden ve Alman vergi mükelleflerine zarar vermeden Yunan borçlarını yönetmek için bir anlaşmaya varabilir. Evde siyasi olarak mantıklı hale getirmek için Angela Merkel'e ve aachronist siyasi söylemin üstüne ekonomik ortak bir anlam vermek Syriza'ya kalmış. Aksi takdirde, euro'nun kaderi, kahramanlar çekişirken kaybolan Aesop'un kıçıyla aynı olabilir.

![]()

Bu yazı orijinalinde Konuşma.

Oku Orijinal makale.

Yazar hakkında

Gregory T. Papanikos Onursal Profesör, Stirling Üniversitesi İktisat Bölümü. Atina Eğitim ve Araştırma Enstitüsü'nün (ATINER) kurucusu ve şu anki başkanıdır. Doktora derecesi var. Ottawa Üniversitesi (Kanada) Uygulamalı Ekonomi. Yunanistan ve Kanada'daki üniversitelerde ders verdi, uygulamalı ekonomi, politika modelleme dergisi, ekonomik modelleme vb. Akademik ve politika dergilerinde geniş çapta yayınladı.

Gregory T. Papanikos Onursal Profesör, Stirling Üniversitesi İktisat Bölümü. Atina Eğitim ve Araştırma Enstitüsü'nün (ATINER) kurucusu ve şu anki başkanıdır. Doktora derecesi var. Ottawa Üniversitesi (Kanada) Uygulamalı Ekonomi. Yunanistan ve Kanada'daki üniversitelerde ders verdi, uygulamalı ekonomi, politika modelleme dergisi, ekonomik modelleme vb. Akademik ve politika dergilerinde geniş çapta yayınladı.

Önerilen Kitap Innerself:

Ekonomiyi İnsanlaştırmak: Sermaye Çağında Kooperatifler

John Restakis tarafından.

Dünyalarını daha iyi bir yer haline getirmek isteyen günlük insanların umutlarını ve mücadelelerini vurgulayarak, Ekonomiyi İnsanlaştırmak ekonomi, küreselleşme ve sosyal adalet reformuna önem veren herkes için temel bir okumadır. Ekonomik ve sosyal kalkınma için işbirlikçi modellerin nasıl daha adil, adil ve insani bir gelecek yaratabileceğini gösteriyor. Kurumsal kapitalizme bir alternatif olarak geleceği, çok çeşitli gerçek dünya örneği ile incelenmiştir. Seksen beş ülkede sekiz yüz milyondan fazla üyesi ve ekonomik değerleri sosyal değerlere bağlayan uzun bir geçmişi olan kooperatif hareketi dünyadaki en güçlü taban hareketidir.

Dünyalarını daha iyi bir yer haline getirmek isteyen günlük insanların umutlarını ve mücadelelerini vurgulayarak, Ekonomiyi İnsanlaştırmak ekonomi, küreselleşme ve sosyal adalet reformuna önem veren herkes için temel bir okumadır. Ekonomik ve sosyal kalkınma için işbirlikçi modellerin nasıl daha adil, adil ve insani bir gelecek yaratabileceğini gösteriyor. Kurumsal kapitalizme bir alternatif olarak geleceği, çok çeşitli gerçek dünya örneği ile incelenmiştir. Seksen beş ülkede sekiz yüz milyondan fazla üyesi ve ekonomik değerleri sosyal değerlere bağlayan uzun bir geçmişi olan kooperatif hareketi dünyadaki en güçlü taban hareketidir.

Daha fazla bilgi ve / veya Amazon'da bu kitabı sipariş etmek için buraya tıklayın

İşlerinde Aracı Olmayı Durdurun")