Aksine ortaya çıkmasına rağmen, bu yılki cumhurbaşkanlığı adayları tüm isim çağrıları arasında en az birkaç politika tartışması yapmayı başardılar.

Gelir eşitsizliği bilhassa partizan bölünmesinin her iki tarafındaki seçmenleri canlandırdı, ancak her partiden adayların savunduğu çözümler belirgin şekilde farklı.

Demokratlar iddiası zenginler için daha yüksek vergiler ve yoksullar için daha fazla yarar eşitsizliği azaltmanın en iyi yoludur. Cumhuriyetçiler tartışıyor Gerçekte ihtiyacımız olan şey daha fazla büyüme, iş ve yatırımı teşvik etmek için vergileri düşürerek elde etmek, gelir kaybını telafi etmek için fayda kesintileri gibi görünüyor.

Dikkat çekici bir şekilde, bu tartışma ABD eşitsizliğinin kısmi ve uygunsuz göstergelerine dayanarak gerçekleşti. Her parti eşitsizliğin nasıl ele alınacağından emin değil, ne olduğunu da bilmiyor. İkisinin de kapsamlı ve kavramsal olarak doğru bir eşitsizlik ölçüsü yoktur. Doğru önlem, insanların ne kadar zenginlik veya gelir sağladıkları veya aldıkları değil, hükümetin bu kaynaklar üzerindeki vergileri toplayıp bu kaynakları refah ve diğer faydalarla destekledikten sonra harcama güçleridir.

Sadece serbest bırakılan ders çalışmaABD'deki eşitsizliğin ilk resmini veriyoruz. Emek kazancı ve servetteki eşitsizliği hesaba katarız; Thomas Piketty ve diğerleri de öyle. Sonuç olarak şu noktaya geliyoruz: harcamadaki eşitsizlik devlet vergileri ve faydaları için muhasebe işleminden sonra nasıl görünüyor?

Bulgularımız standart eşitsizlik bakış açısını çarpıcı biçimde değiştiriyor ve tartışmanın bunu en iyi nasıl azaltıp azaltmayacağı konusunda bilgilendiriyor.

Metodoloji

Çalışmamız yaşam boyu harcama eşitsizliği üzerine odaklanmaktadır çünkü ekonomik refah sadece bu dakikayı, saati, haftayı ve hatta yılı harcadığımız şeye bağlı değildir. Hayatımızın geri kalanında harcayabileceğimiz şeylere bağlı.

ABD'deki hanehalklarının temsili bir örneği için ömür boyu harcama eşitsizliğini ölçmek, bizim ilk neden böyle olduğumuzu açıklayabilen büyük, çok yıllı bir girişimdi.

İki büyük şey gerekli. Birincisi, hanelerin karşı karşıya kalabileceği tüm olası hayatta kalma senaryolarını (örneğin, 22 yıllarında bir koca ve 33 yıllarında bir karısı) dikkate alarak yaşam boyu harcamaları doğru bir şekilde ölçen bir yazılım geliştirmekti. İkincisi, hane halkının ödeyeceği tüm vergiler ve her senaryoda alacakları tüm faydalar için titizlikle ayrıntılı bir şekilde muhasebeleştirilmesini gerektiriyordu. Listemiz kişisel gelir vergilerinden (bol hükümleriyle) emlak vergisine ve Sosyal Güvenlik yardımlarına (sekiz çeşit) kadar her şeyi içeriyordu. Bizim kağıt Tüm kanlı detayları ortaya koyar.

Ham veriler Federal Reserve’den geldi. 2013 Tüketici Finansmanı Anketi The Fiscal Analyzer (TFA) adlı bir bilgisayar programından geçtik. TFA'yı, nihai harcamalar da dahil olmak üzere, yıllık harcamaların bugünkü değerini hesaplamak için, bir hane “kaynaklarını” (mevcut zenginlik artı öngörülen gelecekteki emek kazançlarının bugünkü değeri), vergi ve faydalarını ve sınırlarını belirleyerek verebilecek borçlanma kapasitesi. Ömür boyu harcama önlemimiz, her bir hayatta kalma senaryosunda ortaya çıkan harcamaları uygun şekilde ağırlaştırmaktadır. Ağırlıklar, söz konusu hayatta kalma senaryosunun olasılıklarıdır ve zengin daha uzun yaşa fakirlerden daha.

Son bir metodolojik nokta: ömür boyu harcama eşitsizliğini karşılaştırdığımız için, farklı yaşlardaki haneleri çok farklı yaşam alanlarıyla karşılaştırmanın bir anlamı yoktur. Böylece onları yaş kohortlarına ayırdık (30-39, 40-49, vb.).

Sonra, her kohorttaki hanehalklarını yukarıda tanımlandığı gibi kaynaklarının boyutuna göre sıraladık. Son olarak, haneleri beş eşit gruba ya da quintile ayırdık, en düşük quintile en düşük kaynak miktarına sahipti. Ayrıca, hanehalklarını kaynaklara göre en üst yüzde 5 ve en üst yüzde 1 olarak sıraladık.

Sonuçlar

yani? Ne Öğrendik?

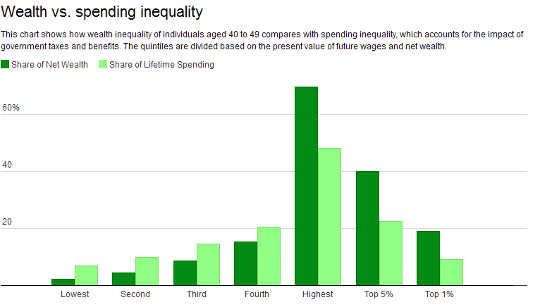

İlk olarak, harcama eşitsizliği - gerçekten neye önem vermemiz gerektiği - servet eşitsizliğinden çok daha küçük. Bu, düşündüğünüz yaş grubu ne olursa olsun geçerlidir.

40-49 yaşındakileri al. Kaynak dağıtımımızın en üst yüzde 1'inde olanlar 18.9'in net servetine sahipler ancak harcamaların yalnızca yüzde 9.2'ini oluşturuyorlar. Buna karşılık, alttaki 20 yüzde (en düşük beşik), tüm servetlerin sadece yüzde 2.1'una, ancak toplam harcamaların 6.9 yüzde'sine sahiptir. Bu, en yoksulların servetlerinin gösterebileceğinden çok daha fazlasını harcayabilecekleri anlamına geliyor - yine de harcayacakları 20 oranının kilometrelerce uzağında olsa bile tamamen eşit bir şekilde harcanıyordu.

Kaynak: Federal Reserve 2013 Tüketici Finansmanı Anketi, ABD Eşitsizliği, Mali İlerleme ve İş Engelleri: Bir Nesiller İçi MuhasebeHarcama eşitsizliğinin servet eşitsizliğinden çok daha küçük olması, ilerici mali sistemimizin yanı sıra, emek gelirinin servetten daha eşit dağıtılması gerçeğinden kaynaklanmaktadır.

Kaynak: Federal Reserve 2013 Tüketici Finansmanı Anketi, ABD Eşitsizliği, Mali İlerleme ve İş Engelleri: Bir Nesiller İçi MuhasebeHarcama eşitsizliğinin servet eşitsizliğinden çok daha küçük olması, ilerici mali sistemimizin yanı sıra, emek gelirinin servetten daha eşit dağıtılması gerçeğinden kaynaklanmaktadır.

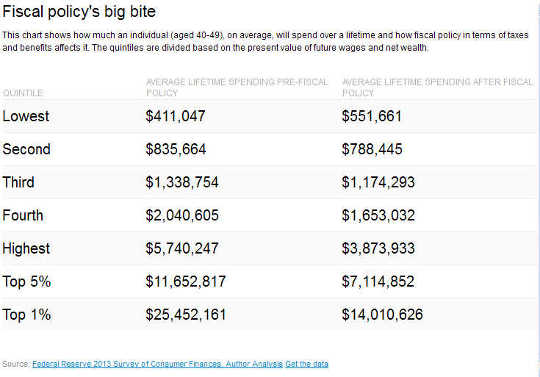

1-40 yaşındakilerin en büyük 49 yüzdesi, ortalama olarak, 45 yüzde net bir vergi ile karşı karşıya. Bu, harcamalarının bugünkü değerinin mali sistem tarafından kaynaklarının bugünkü değerinin yüzde 55'ine düşürüldüğü anlamına gelir. Bu nedenle, o yaş grubundaki kaynakları bugünkü değeri 25.5 milyon ABD Doları olan bir kişi maliye politikasından sonra 14 milyon ABD Doları harcayabilir.

Alt 20 yüzde için, ortalama net vergi oranı negatif 34.2 yüzde. Başka bir deyişle, 34.2'i hükümet politikası sayesinde geçirdiklerinden daha fazla harcıyorlar (ortalama ömürlerinde ortalama 552,000'i aşan, ortalama ömürleri boyunca 411,000'i harcayacaklar). Aşağıdaki tablo tüm quintiles için bunu göstermektedir.

Açık olmak gerekirse, harcama gücü son derece eşitsiz kalıyor.

Açık olmak gerekirse, harcama gücü son derece eşitsiz kalıyor.

Amacımız, bir bütün olarak ele alınan mali sistemin, insanların sahip oldukları veya kazandıkları değil, harcadıkları şeyleri, eşitsizliği maddi olarak azalttığıdır.

Bu, üst 1 oranını çok daha yüksek bir oranda vergilendirerek harcama gücünü daha fazla eşitleme kapsamını sınırlar. Nitekim, 40-49 yaşındakiler arasında, en üstteki 1 yüzdesinin kalan tüm harcama gücüne el koyma (yüzde 100 vergi oranına sahip) ve onu en yoksul 20 yüzdesine verme ikinci grupta toplam harcama gücünün 16.1'ını bırakacaktır Bu hala yüzde XNX'in altında. Ve bu varsayımsal hesaplama, bu işçilerin işlerinin ve gelirlerinin kesinlikle böyle olacak bir politikadan olumsuz olarak etkilenmediğini varsaymaktadır.

İş teşvikleri üzerindeki etki

Diğer bir önemli bulgu, ABD maliye politikasının daha uzun saatler çalışmak veya daha fazla ödeme yapmak için daha fazla çalışmak için caydırıcı davranmasıdır.

Sistemimizin çok sayıda gelir ve varlık testi ile tasarlanan ve bir bütün olarak nasıl çalıştıklarına bakılmaksızın tasarlanan - çok sayıda gelir ve varlık testi ile tasarlanan vergi ve sosyal haklar, birçok haneyi çok yüksek, çok yüksek net marjinal vergi oranları ile karşı karşıya bıraktı. Bu oranlar, artık daha fazla para kazanmak için bir evin kalan ömrü boyunca (bugünkü değerinde) ne kadar harcayacağını ölçmektedir.

Örneğin, kaynak dağıtımımızın alt üç diliminden herhangi birinde (orta sınıftan fakir) tipik bir 40-49, yalnızca kazandığı her doların 60 sentini harcayacaktır. Bu yaş grubundaki en zengin 1 yüzdesi için, sadece 32 sentidir.

Sık sık vergi sistemi eleştirilerini duyarız; milyarder Warren Buffett, zenginlerin ortalama olarak veya vergi marjında çok az ödeme yapmalarını önerin. Bu, uzun vadeli bir cari ve gelecekteki vergi listesinin bulunmamasını ve ömür boyu harcamaya odaklanmamalarını yansıtmaktadır.

Zengin ve fakirleri yargılamak

Bir büyük bulgu daha. Bir hanenin zengin ya da fakir olup olmadığına karar vermenin standart yolu mevcut gelire dayanıyor. Ancak bu sınıflandırma büyük hatalar doğurabilir.

Örneğin, verilerimizi kullanan üçüncü kaynak kişide bulunan 68.2-40 yaşındakilerin yalnızca yüzde 49'i, mevcut gelire dayalı olarak sınıflandırılır. Başka bir deyişle, orta gelirli olarak tanımladığımız kişilerin neredeyse üçte biri daha zengin ya da daha fakir olarak sınıflandırılmaktadır. Benzer şekilde, 20-60 yaşındaki çocukların en yoksul 69 yüzdesi arasında, yaklaşık 36 yüzde genel olarak anlaşılandan daha fakirdir.

Sonuç olarak, mali uygulamadaki ilerlemeyi değerlendirmek için cari yıl ortalama net vergi oranlarına dayanmak, standart uygulamada olduğu gibi, işaretten uzak olabilir.

Mali gerçeklerle yüzleşmek

Gerçekler ve rakamlar zor şeylerdir. Önceden görüşleri bozuyor ve dikkat istiyorlar.

Çalışmamızda ortaya çıkan gerçekler görüş değiştirmeli. Düzgün ölçülen eşitsizlik son derece yüksektir, ancak genel olarak inanıldığından çok daha düşüktür. Bunun nedeni, uygun şekilde ölçülen mali sistemimizin oldukça ilerici olmasıdır. Ve yüksek marjinal vergilerimiz sayesinde, Amerikalılara daha az çalışmaları ve diğerlerinden daha az kazanmaları için önemli teşvikler veriyoruz.

Son olarak, geleneksel statik eşitsizlik ölçütleri, mali ilerleyiş ve iş engelleri a) yaşam boyu harcamadan ziyade ani gelirlere ve net vergilere odaklanmak ve ömür boyu net vergilere odaklanmak;

Adaylar ve seçmenler eşitsizliği ve azaltmanın en iyi yollarını tartıştıkça, gerçeklerle başlamak önemlidir. Bu, hangi politikaların (eğer varsa) ileriye doğru değişmesi gerektiğini anlamayı kolaylaştıracaktır.

Demokratlar'ın savunucusunun vergi ve faydaları arttırması, mevcut vergi ve fayda sistemleri gerektiği gibi düzeltilmediği sürece, daha büyük iş engelleyenlerin maliyeti ile karşılanacaktır. Cumhuriyetçilerin savunduğu gibi vergileri düşürmek - muhtemelen bunu fayda kesintileriyle finanse etmek - iş teşviklerini artıracak ancak fayda orantısız bir şekilde zengini düşürmediği sürece harcama eşitsizliğini artırabilir.

Neyse ki, mali reformları ekonomik teori ve sağduyuyla tutarlı bir şekilde doğru bir şekilde değerlendirmek için elimizde makine var.

Yazarlar Hakkında

Alan Auerbach Robert D. Burch Ekonomi ve Hukuk Profesörü ve Burch Vergi Politikası ve Kamu Maliyesi Merkezi Direktörüdür. University of California, Berkeley. Aynı zamanda Ulusal Ekonomik Araştırma Bürosu Araştırma Görevlisidir ve daha önce Harvard ve Pennsylvania Üniversitesi'nde ders vermiştir; burada aynı zamanda Ekonomi Bölüm Başkanı olarak görev yapmıştır. Profesör Auerbach, ABD 1992’ta Vergi Ortak Komitesi’nin Genel Müdür Yardımcılığı yaptı ve ABD’de ve yurtdışında çeşitli devlet kurum ve kuruluşlarına danışmanlık yaptı.

Laurence J. Kotlikoff, İktisat Profesörü, Boston Üniversitesi. Amerikan Bilim ve Sanat Akademisi Üyesi, Ekonometrik Toplum Üyesi, Ulusal Ekonomik Araştırma Bürosu Araştırma Görevlisi, Ekonomik Güvenlik Planlama Başkanı, Mali Planlama Yazılımında uzmanlaşmış bir şirkettir. Mali Analiz Merkezi Direktörü.

İlgili Kitap:

at InnerSelf Pazarı ve Amazon