yürürlükten kaldıran Obamacare her ikisi de merkezi oldu Donald Trump'ın, Ve Cumhuriyetçi partiPolitika platformları. Cumhurbaşkanı seçildi yumuşatılmış tutumu ve Obamacare'in yerine daha uygulanabilir bir alternatif getirecek birkaç Cumhuriyetçi önerisi var.

Obamacare, insanların sigorta aldığı devlet sigortası pazarları (veya borsaları) kurulmasını içerir. Bunlar, insanların sübvanse edilmiş sigorta satın alabilecekleri fiyat karşılaştırma web siteleri gibidir. İnsanlar ayrıca işverenleri aracılığıyla veya doğrudan sigorta şirketlerinden sigorta alabilirler.

Bütün insanlar sigorta yaptırmalıdır (ceza tehdidi altında) ve sigorta şirketleri önceden mevcut koşulları olan kişileri reddedemez veya daha fazla ücret talep edemez. Çoğu devlet pazarı bağımsız olarak çalışır, farklı devletlerin sakinleri için farklı planlar mevcuttur. Sigorta teklifinde, şirketler sağlık ve kalite iyileştirme primlerinin en az% 80'ini harcamak zorundadır.

Obamacare'in kilit eleştirileri arasında artan primler ve daha az mevcut politika yer alıyor. Obamacare’in yenisiyle değiştirilmemesiYıkıcı sonuçlar”, Iowa Sigorta Komiseri'ne göre. İnsanların sigortası kesintiye uğrayacak ve sigortacılar sigortaları sona ermeden işlem yapmak için acele ettikleri için zarar göreceklerdir.

Öyleyse, Obamacare'in sorunlarına neyin yol açtığı, neyin ele alınması gerektiği ve Obamacare'in alternatifleri neye benzeyebilir?

Yükselen primler, daha az seçenek

Obamacare son yıllarda giderek daha popüler hale geldi. Sigorta primleri söylendiğine göre 25'te% 2017 artış. Daha sonra, neredeyse yarım ABD seçiminde çıkan ankete katılanların seçiminde Obamacare “çok ileri gitti” dedi. Sigortacılar da öyle iddia ediyorlar para kaybetmek Obamacare'de. 2016 McKinsey & Co rapor sigortacıların 41’teki Obamacare borsalarındaki 2014 eyaletlerinde para kaybettiklerini belirtir.

Sigorta şirketleri de Obamacare pazarlarından çekilmekte ve bunun yerine işveren destekli planlara odaklanmayı seçmektedir. Yani, bazı devletler de var daha az sigorta seçeneği. UnitedHealthcare, birçok Obamacare pazarından çekilmekte ve yalnızca avuç devletlerin 2017 içinde. Aetna 11’te hizmet verdiği 15 eyaletlerinde sigorta teklifinde bulunmayacak.

The Kongre Bütçe Ofisi 43’te, hükümetten tüketicilere yapılan sübvansiyonların 2016 milyar ABD doları olacağını belirtiyor. Bu sübvansiyonlar, prim arttıkça artmakta, sağlık bütçelerini daha da sıkıştırmaktadır. Mevcut bütçe açığı göz önüne alındığında, bu açıkça sürdürülebilir değildir.

Cumhuriyetçi parti Obamacare için ayrıntılı değiştirme planlarına sahiptir. En iyi yol ve BAKIM Yasası her ikisi de, sigorta şirketleri önceden var olan koşullara sahip kişileri (reddetme koşulu kuralı) reddedemezler.

Bununla birlikte, ikisi de sürekli olarak kapsama alanı olmayan insanlar için artan primler önermektedir. Buradaki fikir, bir Obamacare yedeklemesinin ele alması gereken ilk konu olan insanları sağlıklıyken kaydolmaya teşvik etmektir.

1. Sağlıklı insanları sigortaya alın

Sağlıklı insanları sigortaya alma ve politikalarını korumaları için ödüllendirme çabaları, şirketlerin hasta insanları iflas etmeden sigorta ettirmelerini sağlama amaçlıdır.

Obamacare'in, herkesin sigorta satın alması veya bir ceza ile karşı karşıya kalması gerektiğini belirten mevcut “bireysel görevi”, bunu kolaylaştırması anlamına geliyor.

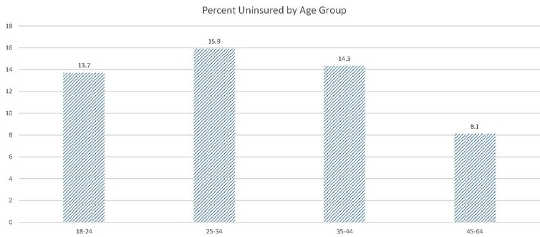

Ancak, çok sayıda sağlıklı insan sigorta satın almak yerine ceza öder. Sigortasız kişilerin genel yüzdesi ise azalmış 2012 ve 2016'in ilk çeyreği arasında bu, farklı yaş aralıklarına göre değişmiştir. Grafikte görüldüğü gibi, yüzde cinsinden, 25-34 yaşındakiler, 35-44 veya 45-64 yaşındakilerden daha sigortasızdır. Bu nedenle, yüzde olarak, daha yaşlı (genellikle hasta olan) insanlar, artan miktarda enrole oluşturur, riski arttırır ve şirketleri çözücü olarak kalmaları için daha yüksek primler talep etmeye zorlar.

Yaş grubuna göre sigortasız kişilerin yüzdesi. Hastalık Kontrol Merkezi

Yaş grubuna göre sigortasız kişilerin yüzdesi. Hastalık Kontrol Merkezi

Cumhurbaşkanı seçilen Trump, önceden var olan koşulları bileşeninde tutmak istiyor gibi görünüyor. Bununla birlikte, genç, sağlıklı, enrole eksikliği mevcut göz önüne alındığında, bu dayanılmaz olabilir. Hükümetin bireysel görevi, bir politikayı benimsemeyen insanlar için artan cezalarla zorlaması veya insanları kaydolmaya ikna etmesi gerekir.

Avustralya ve Cumhuriyetçi teklifleri bir miktar yol gösterici olabilir. Avustralya'nın Ömür Boyu Sağlık Sigortası daha önce belirtilen alternatiflerin yanı sıra Better Way ve CARE Yasası, sigorta şirketlerinin sürekli kapsama alanı bulunmayan kişilere daha yüksek primler talep etmelerine izin vermektedir.

Cumhuriyet teklifleri ayrıca, sigorta şirketlerinin sunması gereken gerekli bakım seviyesini düşürmekte, böylece prim maliyetlerini düşürmekte ve daha fazla insanı sigortaya çekmektedir. CARE Yasası, yalnızca sınırlı bir koşul kapsamı sağlayan, varsayılan düşük maliyetli bir sigorta programına katılmayan kişileri zorlar.

2. Adres parçalı pazarlar

Sigorta şirketleri sigortalarını işveren temelli planlar, Obamacare pazarları ve / veya doğrudan tüketicilere satabilirler. Toplamda 155 milyon 65 kapsamındaki insanlar sigortalarını istihdam esaslı planlardan alırlar; 12 milyon sigortalarını pazarlarda satın almak; 9 milyon Bunu pazar yerlerinin dışında satın al (doğrudan sigorta şirketlerinden).

İşveren destekli planlarda olanlar ile karşılaştırıldığında, borsada sigorta alan insanlar devlet sübvansiyonlarına hak kazanma eğilimindedir ve daha da fakir olma eğilimindedir. Mavi Haç Mavi Kalkan raporları Obamacare'den sonraki yeni enrole'ler bazı hastalıklarda daha yüksek oranlara sahip olma ve daha fazla sağlık hizmeti kullanma eğilimindedir.

Sigorta şirketleri, işveren bağlantılı planlara odaklanarak Obamacare pazarlarında aşırı sayıda hasta sigortasını güvenceye almak zorunda kalabilirler. Bu, pazardaki seçimi azaltır.

Bazı ülkeler bu sorunu teşvikler ve cezalar ile çözmeye çalışmışlardır. Alaska bir reasürans Sigortacıların yüksek maliyetli hasta masraflarını karşılamalarına yardımcı olacak bir program. Nevada görev Sigortacılar borsaya katılır. Avustralya’da reasürans düzenlemesi Sigorta şirketlerinin kötü risklerle yüklenmesine yardımcı olmak. Better Way'in önerisi, 25 milyar dolarlık yüksek risk havuzuna sahip olacak. Bu gibi teşvik tedbirleri, sigorta şirketlerinin ödeme yeterliliğini riske atmadan döviz katılımını artırmaya yardımcı olabilir.

Trump potansiyel olarak benzer bir politikaya sahip. Onun politika platformu atıfta “Sürekli kapsama alanı bulunmayan bireylerin kapsama alanına erişimini sağlamak için yüksek riskli havuzlar” kurulması. Bu, önceden var olan koşul maddesini koruyarak yaratılan baskıları hafifletmeye yardımcı olabilir.

3. Eyaletlerarası satın alımlara izin ver

Genel olarak, devletlerin kendi sınırları içinde sağlık sigortası planlarını düzenlemelerine izin veren McCarran-Ferguson Yasası (1945) nedeniyle genel olarak yalnızca kendi eyaletlerindeki pazardan sigorta satın alabilirler.

Bazı pazarlarda az sayıda sigorta şirketi vardır ve söylendiğine göre, 2017’te sadece tek bir pazar teklifi olacak. Bu, sakinleri için çok az seçenek sunar.

Trump'ın çözümü “İnsanların tüm 50 eyaletlerinde eyalet sınırları boyunca sigorta satın almalarına” izin vermektir. Bu, sağlıklı insanların sigortasız gitme ve risk havuzunu artırma sorununu çözmeyecek, ancak seçimi artıracaktır. Artan rekabet aynı zamanda sigorta şirketleri için herhangi bir karlılığı aşındırma riskini de taşıyor.

4. 80 / 20 kuralını gevşetin

The 80 / 20 kural sigorta şirketlerinin, sağlık hizmetlerini ve bakımın kalitesini artırmak için tüm prim gelirlerinin en az% XN'ini tıbbi bakım ve eylemlere harcaması gerektiğini; harcamalılar en azından% 85 büyük gruplara sigorta satarken.

80 / 20 kuralı sorunlu olabilir çünkü hükümetin şirketlerin kârlılığını düzenleme hakkına sahip olup olmadığı konusunda bir tartışma vardır.

Kural ayrıca bireysel pazarlardaki rekabeti de sınırlar. Bunun nedeni, bir firmanın yalnızca genel giderlerinin% 80'ini sağlık hizmetlerine harcayabilecek kadar düşük tutabileceği durumlarda bir pazara katılabilmesidir. Bu, ancak her ikisi de (1) nispeten düşük maliyetlere sahipse ve (2) ölçek ekonomisi oluşturmak için yeterli müşteriye sahipse mümkündür. Küçük sigorta şirketleri ölçek ekonomilerinden yoksundur, bu nedenle katılamadılar.

Bir pazarın karlı olup olmayacağından emin olmayan sigorta şirketleri caydırılır, çünkü çözücü olarak kalmak için yeterli prim geliri elde edebileceklerinin garantisi yoktur.

Hükümet, şiddetli bir şekilde karlılığı sağlamak istemeyebilir. Bununla birlikte, 80 / 20 kuralının gevşetilmesi daha fazla sigortacıyı sigorta piyasasına girmeye teşvik edebilir.

Buradan nereye ve Trump'ın konumu yardımcı olacak mı?

Trump'ın Obamacare pozisyonu gelişiyor ve politika platformu belirsiz. Obamacare “yürürlükten kaldır ve değiştir” niyetinde olduğunu ancak bunun yerine koyma şeklinin net olmadığını belirtti.

Trump, sigorta şirketlerinin önceden varolan koşullara sahip kişileri kabul etmesi ve yetişkin çocukların ebeveynlerinin sigorta poliçeleri üzerinde kalmasına izin vermesi gerektiği kuralını desteklediğini belirtti. Trump ayrıca, insanların devlet sınırlarında sigorta satın almalarına izin vererek, Obamacare pazarlarına akan sağlıksız insanların sorununu çözmeyen seçimi artırmak istiyor.

Obamacare'in tutulması, Trump'ın bireysel görevi sürdürmediği ve uygulayamadığı sürece yasaktır. Bununla birlikte, bireysel görevle ilgili politikaları belirsizdir. Açık çözümler, uyumsuzluk cezalarını arttırmak ve sürekli kapsamayı sürdürememek için bir yükleme yapmaktır. Avustralya’da veya Alaska’dakine benzer bir reasürans planı, yüksek riskli müşterilerin etkisini azaltmaya yardımcı olabilir.

Nihayetinde, bireysel görevi daha istikrarlı bir şekilde zorlamak, potansiyel olarak sürekli kapsamı sürdüremeyen veya Obamacare'in başarısız olduğunu izleyenler için daha yüksek primlere izin verme seçeneği ortaya çıkıyor.

![]()

Yazar hakkında

Mark Humphery-Jenner, Doçent UNSW Avustralya

Bu yazı orijinalinde Konuşma. Okumak Orijinal makale.

İlgili Kitaplar

at InnerSelf Pazarı ve Amazon